这个布林带策略有用吗?

前言

在各个平台上都有许多博主在分享各种交易策略,他们把它描绘的神乎其神,似乎只要掌握了这套方法就能百战百胜。但他们往往不会分享策略的测试数据,而是丢出几个简单的规则就斩钉截铁的说能赚钱。

当我们进行回测,最常见的结果就是策略并没有任何优势,很偶尔的时候策略的确有优势,并且有继续打磨的可能。但也有一些时候,策略看上去有优势,但实则没有。

这就是今天要讨论的内容:收益的本质到底是来自策略的优势,还是交易标的,甚至是“随机”带来的?

弄清楚这点对我们构建以及评价交易策略都非常重要。

策略规则

截图是我们前段时间在 X 平台上看到的一个策略分享,规则非常简单,整理如下:

入场条件:

– 收盘价低于布林带下轨。布林带参数使用默认的 20 日,2 个标准差。

– 收盘价触发 30 (交易)日新低。

出场条件:

原文并没有给出详细的出场条件,但认为一周内通常有正收益,因此我们将初始出场条件设置为:

– 持有 5 天后出场。

数据测试

我们将这个策略在原文推荐的 NVDA 上针对过去 10 年数据进行测试,效果如下:

虽然交易机会并不多,10 年触发了 31 笔交易,胜率高达 74%,实际盈亏比接近 1:1。数据看起来很不错,但这真的说明这个策略是有用的吗?

但回到我们最初的问题:收益的本质到底是来自策略的优势,还是交易标的?

也就是说上述的回测成绩到底是因为策略表现好,还是仅仅是因为我们交易的是 NVDA 这只在过去 10 年持续长牛的股票呢?

我们需要做进一步从策略和交易标的 2 个角度进行测试。

更多测试

策略视角

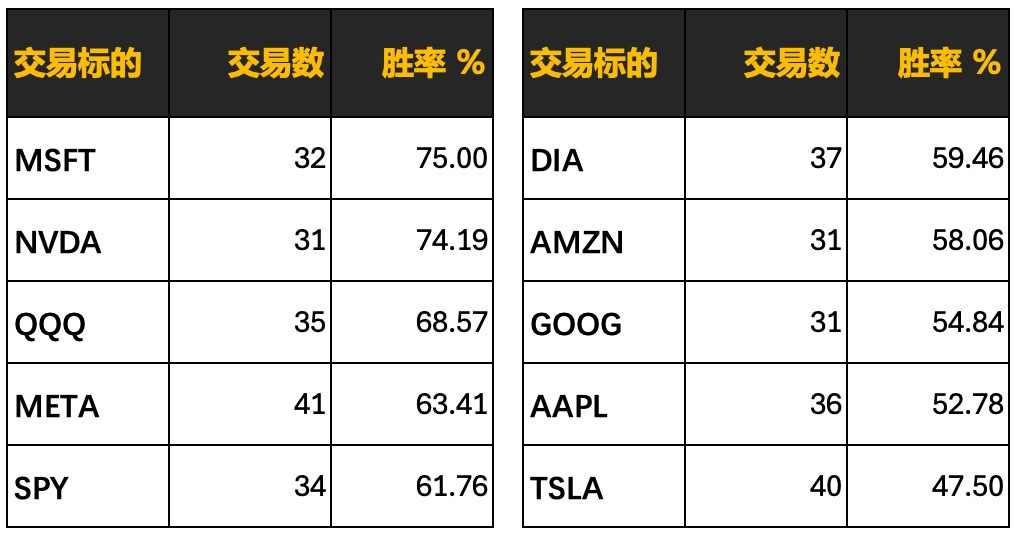

我们首先将这个策略同样的交易规则应用到美股的 7 巨头加上 SPY、QQQ、DIA 3 大指数 ETF 上,回测结果如下:

上图数据从左往右,从上往下,以胜率由高到低排列。我们可以看到胜率分布非常分散,有 MSFT 和 NVDA 这样超过 70% 的胜率,也有 TSLA 这样不足一半的胜率。

我们无法通过观察很快速的找到规律,例如胜率是否和波动性有关?

显然不是,TSLA 作为波动性非常大的股票,但胜率是倒数第一,因此没有正相关。而 AAPL,DIA 这样波动比较小的标的也只是取得了中游的成绩,因此也没有负相关。

以此为例,其他一些常见的因素似乎也与胜率无关,因此看起来这个胜率表现似乎是随机的。而导致胜率差异的具体原因还需要挖掘,这个就不在本期讨论的内容中了。

因此从这个测试我们可以说策略并没有普世的优势,它似乎只在特定的某些股票上能获得优势,但我们暂时无法找到规律。

标的视角

接下来我们针对 NVDA 单独做个测试,我们将入场条件改为完全随机入场,也就是每天都有 50% 的可能买入,或者不买入,出场条件不变,汇总规则如下:

入场条件:

– 随机入场

出场条件:

– 持有 5 天后出场

我们同样针对过去 10 年数据进行测试,但为了避免单次随机产生的异常结果,我们进行了多次回测,大致结果如下:

– 平均交易数量:350-360 笔左右

– 平均胜率:55-60% 左右

– 平均利润率:5.5% 左右

– 平均亏损率:-4.5% 左右

结合以上数据我们可以看到,平均利润率、平均亏损率以及由此统计出的盈亏比,随机信号和上文博主分享的信号得出的结果基本是一样的。

这其实也很好理解,由于持有时间是确定为 5 天的,因此这个结果基本反应了在 5 天这个时间框架下 NVDA 的波动表现情况。

换句话说,在出现“收盘价低于布林带下轨”以及“收盘价触发 30 (交易)日新低”这 2 个价格行为后的 NVDA 股价并没有异于平常的表现和波动情况。

而如果我们使用 RSI 指标,在特定设置下,我们会观察到,胜率没有太大的变化,但平均利润率和平均亏损率有小幅的放大,这意味着指标可以帮我们抓到一些波动更大的时刻。

不过策略的确帮我们提升了胜率,从 60% 左右提高到了 75% 左右,这是个不小的提升。但是与之对应的,我们的交易数量从 300+下降到了 30 笔左右,缩减到了十分之一。

用 90% 的交易量缩减换取这 15% 的胜率提升是否值得,是个因人而异的判断,但从我的角度来说性价比很低,因为在交易中,我们不仅追求胜率、盈亏比、也追求资金使用的效率也就是机会出现的频次是否足够高,是否能够重复发生。

10 年 30 笔的频率对我来说是没有办法纳入交易系统来使用的。从最终的实际收益结果来说,不如随机信号,更不用说对比直接买入持有 NVDA 了,对比这 2 个操作,策略也是完败的。

总结

我们想通过上述测试表达的是,在进行交易时,我们需要谨慎的区分收益的本质到底是来自策略还是来自交易标的,毕竟不是每个股票都是 TSLA、都是 NVDA。

与此同时我们也要擦亮眼睛,避免被漂亮的话术,交易表现蒙蔽双眼,而陷入误区,采用错误的策略最终导致自己的亏损。