1% 波动策略的衍生测试

在上一篇「TQQQ 1% 波动策略」内容中,我们分享了个非常简单但有效的交易规则。该策略试图利用 TQQQ ETF 的波动性,来获取利润。接下来我们将围绕这个策略进行一系列的测试和模拟,你可以在这里查看到整个专题的全部内容。

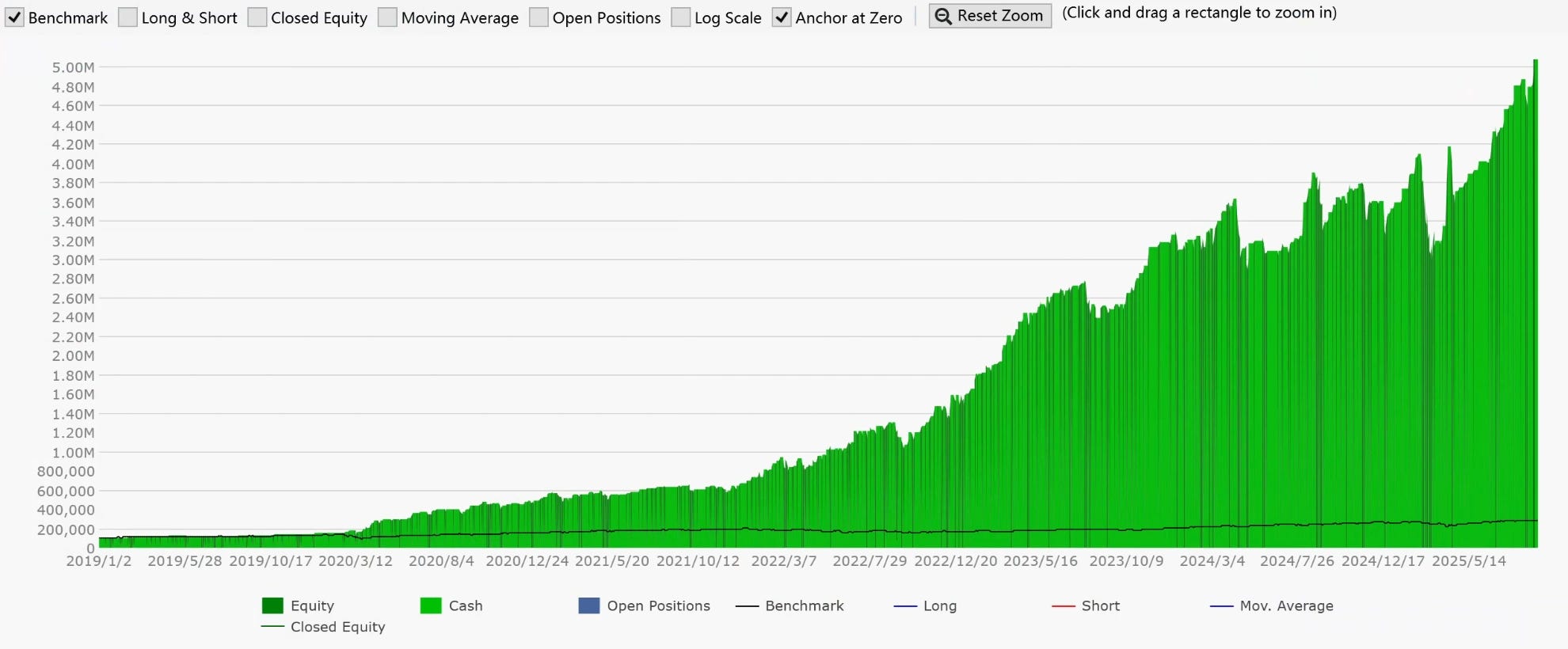

在上一篇内容中,我们对这个策略过往回测的数据进行了展示。

回测时间:2019 - 2025 年

绿色线为策略表现,黑色线为买入持有 SPY 表现。

策略总共获得了 4982% 收益。

那今天内容中,我们来测试这个策略运用在其他标的上的效果。

核心指数 ETF 效果测试

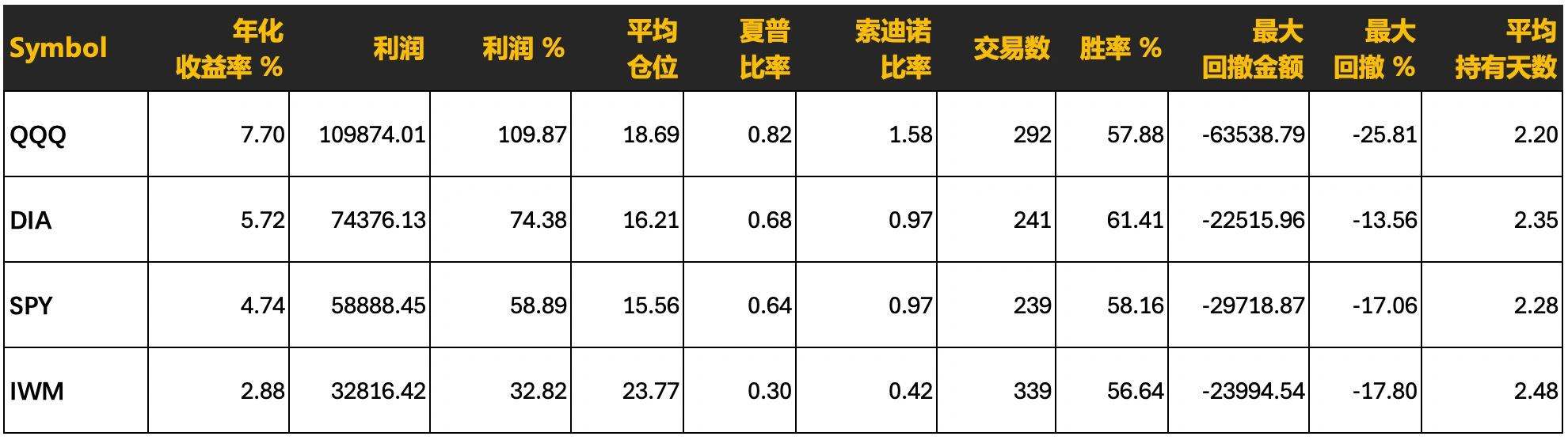

我们首先将「TQQQ 1% 波动策略」的交易策略,应用在 SPY、QQQ、DIA、IWM 这 4 个最核心指数上,回测过去 10 年的表现,以下是回测结果:

我们可以看到当应用在 3 大指数时,收益最高的就是波动性最高的 QQQ,而 DIA 和 SPY 的结果非常相近。

在 IWM 上的结果出乎我意料的低,我暂时不想去深究原因,但猜想是:IWM 本身下跌后的恢复性比较弱,所以导致了这样的结果。

从收益上来说,虽然都不及直接买入持有 SPY,但基于平均仓位使用只有 20%,这样的表现还是很亮眼的。

多倍指数 ETF 效果测试

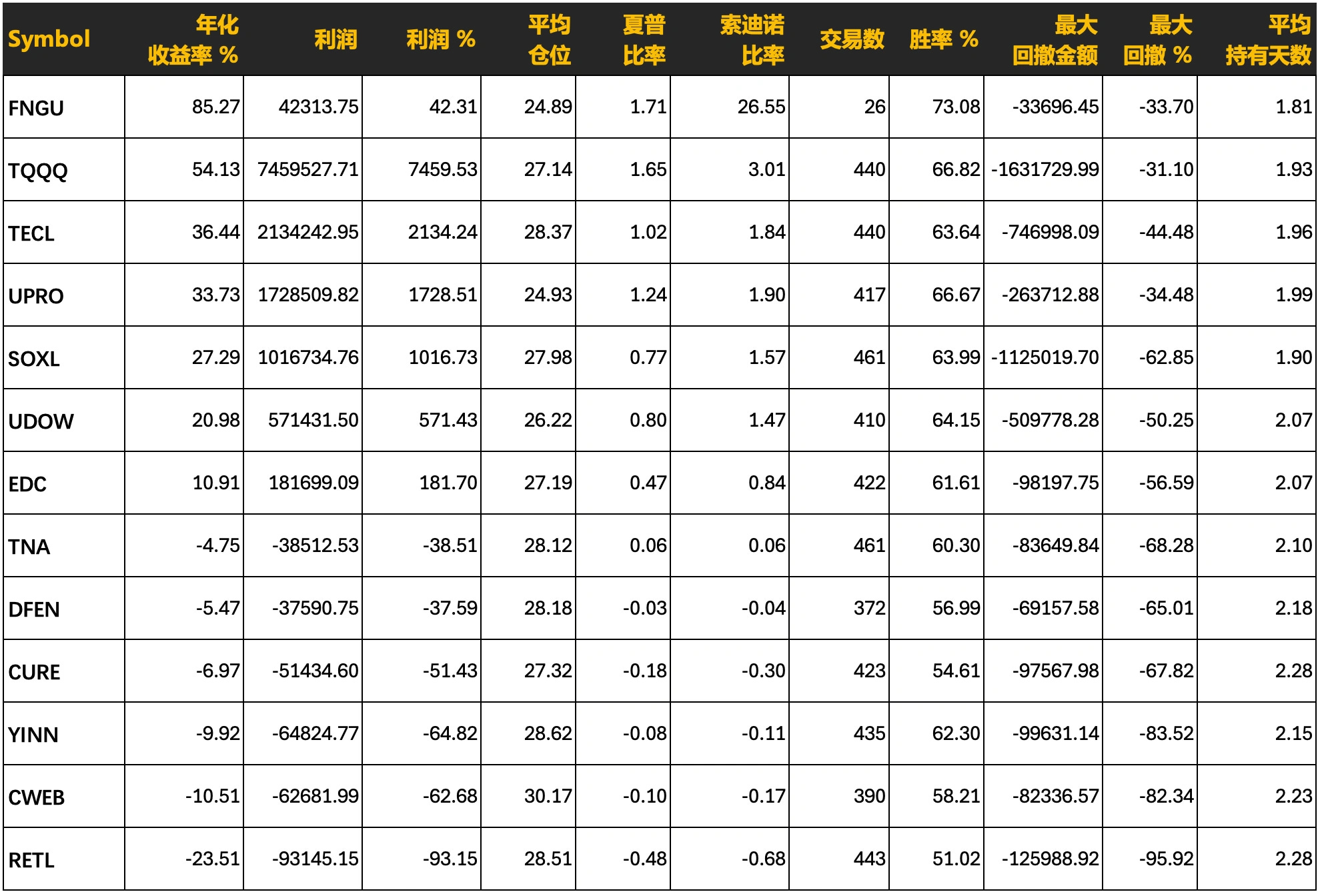

从交易规则,以及上述测试结果中,我们能得出一个猜想,就是策略对标的的波动性有要求,那接下来我们就找一些波动性更大的多倍指数 ETF 来进行测试,标的如下:

TQQQ – 3 倍做多纳斯达克 100

UPRO – 3 倍做多标普 500

UDOW – 3 倍做多道琼斯 30

TNA – 3 倍做多罗素 2000

SOXL – 3 倍做多半导体指数

TECL – 3 倍做多科技板块

FNGU – 3 倍做多 FANG+指数

CURE – 3 倍做多医疗保健板块

RETL – 3 倍做多零售板块

DFEN – 3 倍做多航空航天与国防

YINN – 3 倍做多富时中国 50

CWEB – 2 倍做多中证海外中国互联网

EDC – 3 倍做多 MSCI 新兴市场

以下是回测按照年化收益率降序排序的结果数据:

当使用波动性较大杠杆 ETF 时,策略的波动性也明显增加了。除了 FNGU 外,TQQQ 仍然是表现最亮眼的,而且最大回撤竟然也是最小的。

PS:上述回测是我的系统中 FNGU 的数据一直有些问题,因此只有 2025 年的回测结果,仅供参考。

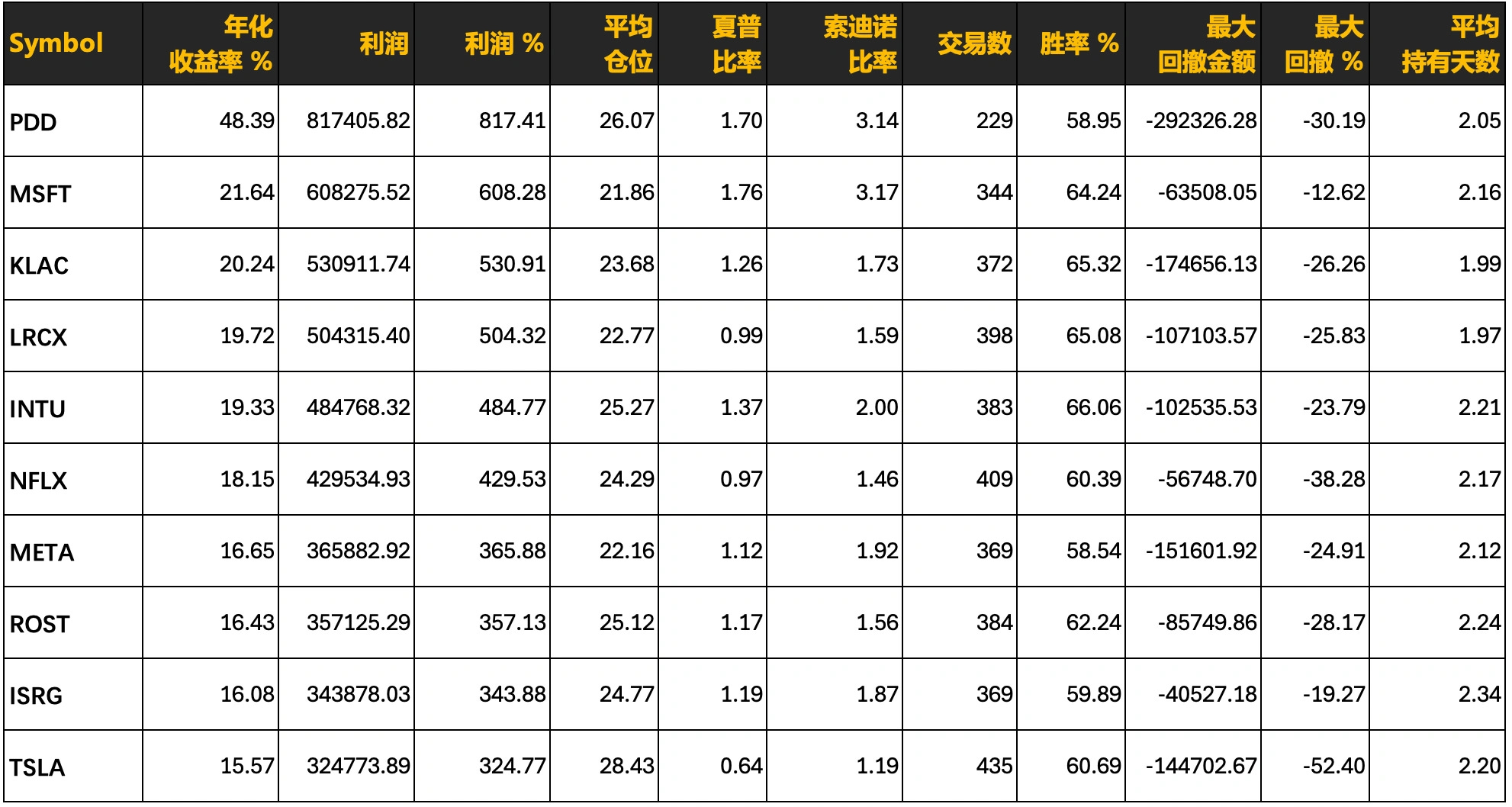

高波动性股票测试

接下来,我们也试试将这个策略应用在个股上面,我们把纳斯达克 100 的成分股都跑一遍,截取里面前十名数据分享给大家,第一名绝对出乎意料:

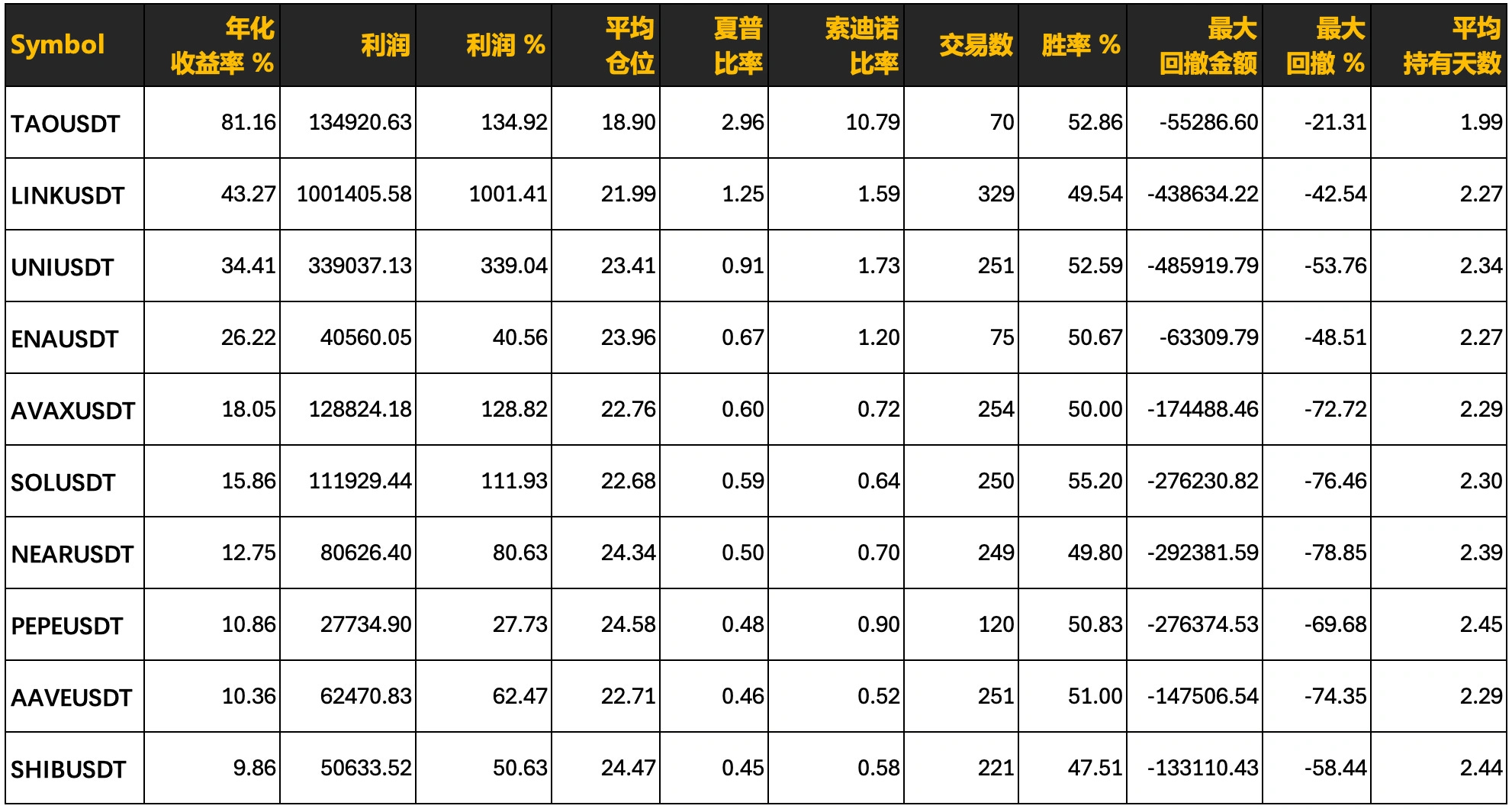

虚拟货币测试

同样,我们也试试将这个策略应用在虚拟货币上面,但由于虚拟货币是 7*24 小时交易的,因此我对回测结果也不抱太大的期待,看个乐吧,后面我们会专门针对虚拟货币做策略的回测:

BTC 和 ETH 都没有出现在回测结果的前十名中,他们的实际结果是:

以上就是本期的全部内容,最后还是要提醒一下,我们将围绕这个策略进行一系列的测试和模拟,你可以在这里查看到整个专题的全部内容。

感谢你的阅读

如果有任何问题和想法都欢迎通过留言,或者邮件回复与我们取得联系!

你也可以访问网站介绍📑,更好了解本站。

如果喜欢这篇内容,欢迎点赞、订阅、评论并分享给好友❤️;

如果不喜欢,希望你留下建议,并分享给你讨厌的人😜。