随机信号策略交易表现

在之前的「随机信号在市场的表现」内容中,我们测试了随机信号的作用和表现,在这篇内容中,我们用随机信号来制作一个交易策略,测试它的表现。

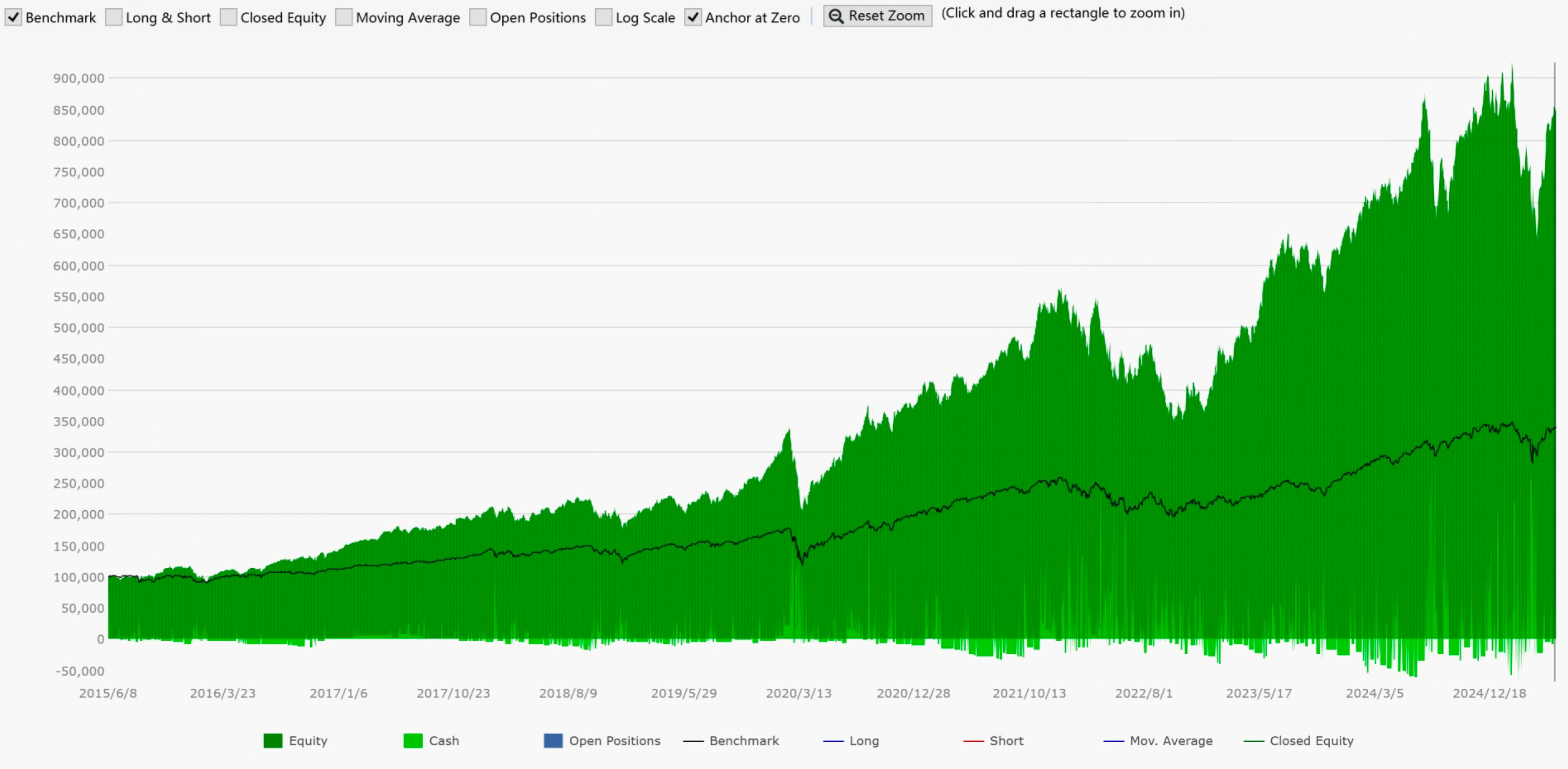

今天的文章中我们总共进行了 3000 次模拟,其中也不乏下图这样年化超过 20% 的回报表现,下面我们正式进入今天的内容。

随机入场 - 随机出场

首先我们分别针对 标普 500,纳斯达克 100,的成分股来进行测试,规则如下:

如果目前没有仓位,那么每天有 50% 概率买入,50% 概率不动。

如果我有仓位,那么每天有 50% 概率卖出,50% 概率不动。

最多同时持有 10 个仓位,每个仓位分配 10% 的资金。

如果同一天发出多个买入信号,则随机选择。

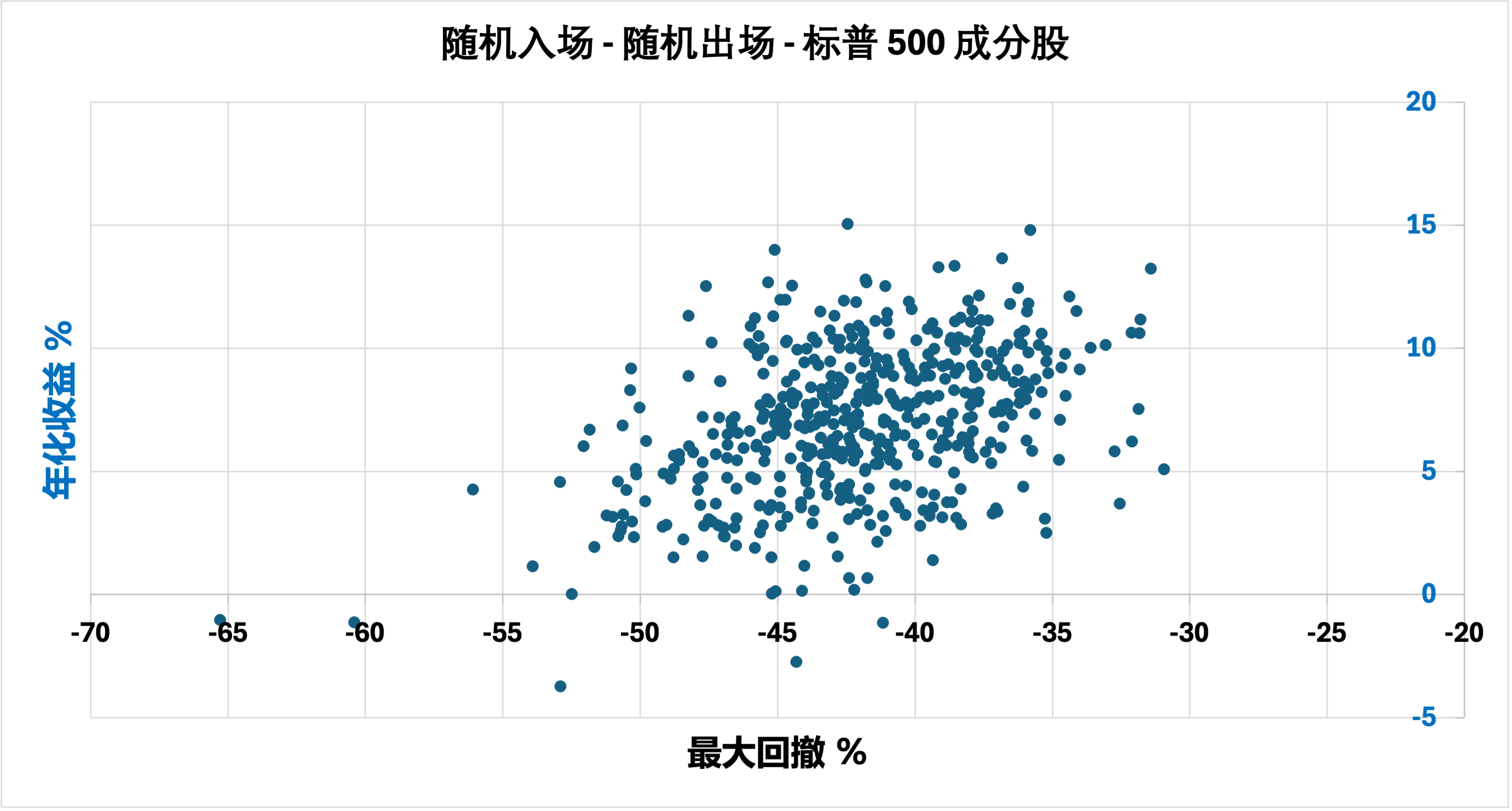

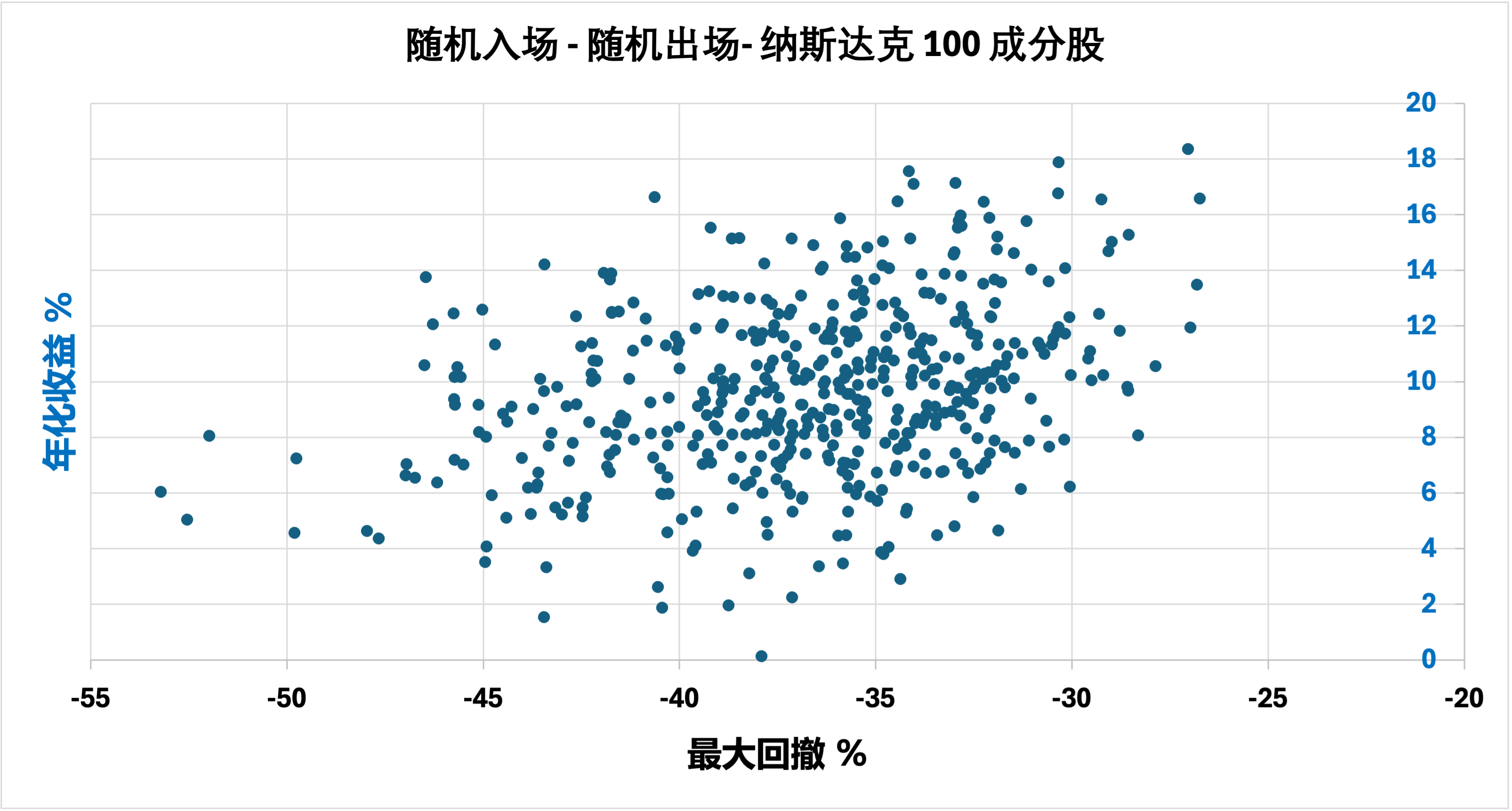

同样,我们针对 2 个股票池各进行 500 次模拟。以下是模拟结果:

交易标普 500 成分股的效果

交易纳斯达克 100 成分股的效果

从这 2 组数据来看,应用在 2 个指数成分股上的表现,整体来看要比单独应用在 2 个 ETF 上面要略微好一点点,但优势很微弱:

APR 的平均值和中位数都有所略微提升,直接带来更高的收益。

标准差也略微更低。

但是最大回撤惨不忍睹,根本无法交易。

这个现象也可以找到合理的解释:

指数成分股中的各种股票的波动性肯定是大于指数的。因为指数是所有个股互相对冲平抑后的结果。

考虑到现在投资的集中度越来越高,大权重基本决定了指数的走势,因此也可以想想指数成分股中的众多股票变现是不及指数的。

因此当我们的交易池扩大到这些股票时,有这样的表现也不足为奇。当然今天我们这个内容是为了用随机信号制定策略,完全随机的模拟结果只是个开胃菜,接下来我们来逐步增加条件,降低一些随机性。

随机入场 - 追踪止损出场

在「随机信号在市场的表现」内内容中,我们测试过,改用追踪止损后的效果表现,那么今天我们进行相同的测试,具体规则如下: