行业板块 ETF 轮换策略

尝试用标普 11 个行业板块 ETF 来构建策略,并进行测试,看能否战胜 SPY,获得更好的表现。

在「美股公司行业分类及 ETF」这篇文章中,我们介绍了美股市场的行业分类方法,目前存在的 11 个板块,以及标普 11 个板块所对应的 ETF。

这篇内容,我们来尝试使用这些 ETF 来构建策略,并进行测试,看能否战胜 SPY,获得更好的表现。首先我们回顾一下具体用到的 ETF 有那些:

XLE - 能源行业板块 ETF

XLB - 原材料行业板块 ETF

XLI - 工业行业板块 ETF

XLF 金融行业版块 ETF

ICF - 房地产行业板块 ETF

XLY - 非日常生活消费品行业板块 ETF

XLP - 日常消费品行业板块 ETF

XLU - 公用事业行业版块 ETF

IYZ - 通讯业务行业版块 ETF

XLK - 信息技术行业版块 ETF

XLV 医疗保健行业版块 ETF

简单轮动策略

想要通过 ETF 组合来战胜 SPY 的表现,直觉逻辑就是选出表现好的,剔除表现不好的,也许能获得更好的效果,也是一种类似强者恒强的思路。

我们设置一些规则:

SPY 收盘价 高于 SMA(200)

将 11 只行业板块 ETF 根据过去 60 个交易日回报率从高到低排名

选取表现最好的 3 只 ETF,每只 ETF 分配 33.3% 的仓位。

以月度进行轮换。

这个策略假设各个板块会延续过去的表现,同时当 SPY 跌破 SMA(200)的时候我们退出市场,来规避可能得回撤风险。

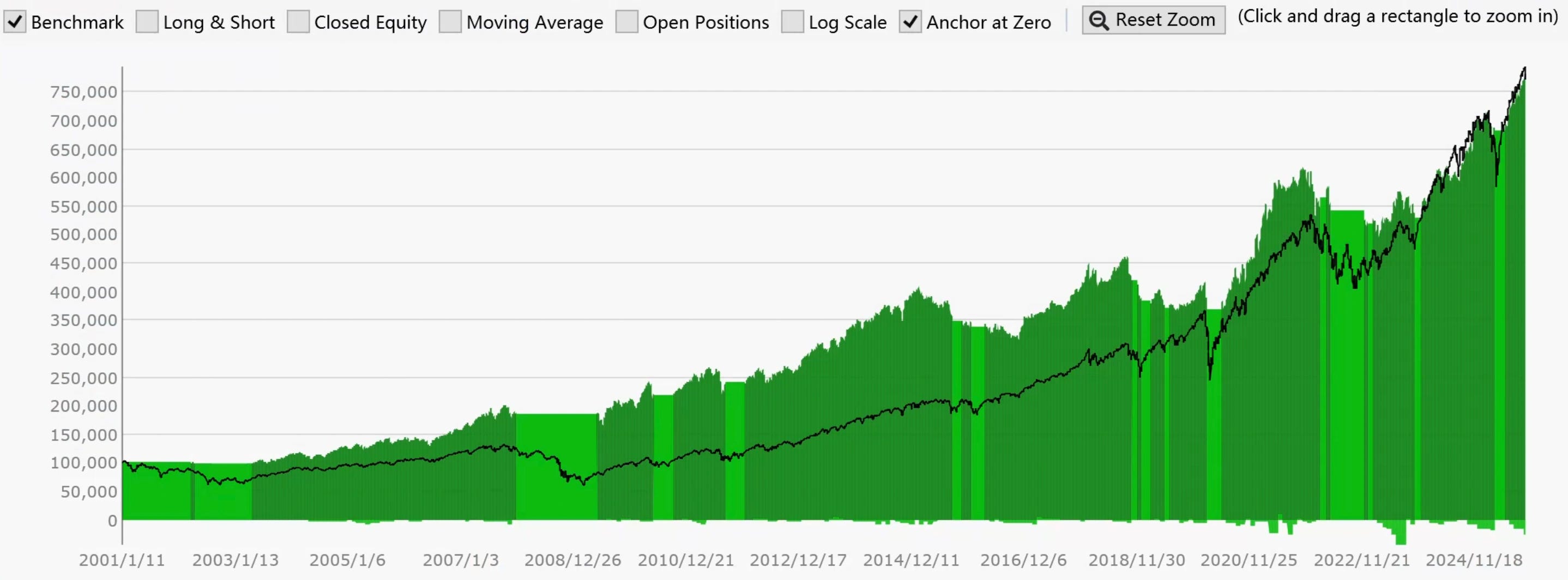

上图体现了这个策略在过去 25 年的表现,绿色块是策略收益,黑色线是买入持有 SPY 的表现。可以看到,在策略开始前几年表现是超出 SPY 的,主要由于 SMA(200) 设置让我们躲过了一个巨大的回撤,建立了先期优势,但之后 SPY(黑色线)表现奋起直追,在近几年追平策略。

上图可以看到具体数据,年化回报略低于买入持有 SPY,回撤大约是 SPY 的一半。

但是策略在近几年的表现显然不如买入持有 SPY,因此我们将整个测试周期的数据划分为 2 个阶段。来进行对比。

我们可以看出策略在第一个阶段有非常大的优势,不仅有更好的年化收益率,还有低得多得多的回撤。

而在最近 10 年中,买入持有 SPY 的收益率大幅提升,最大回撤也已经减少。虽然策略的表现非常稳定几乎没有变化,但在新十年的对比中,策略已经不那么具有吸引力了。

ROC 参数调整

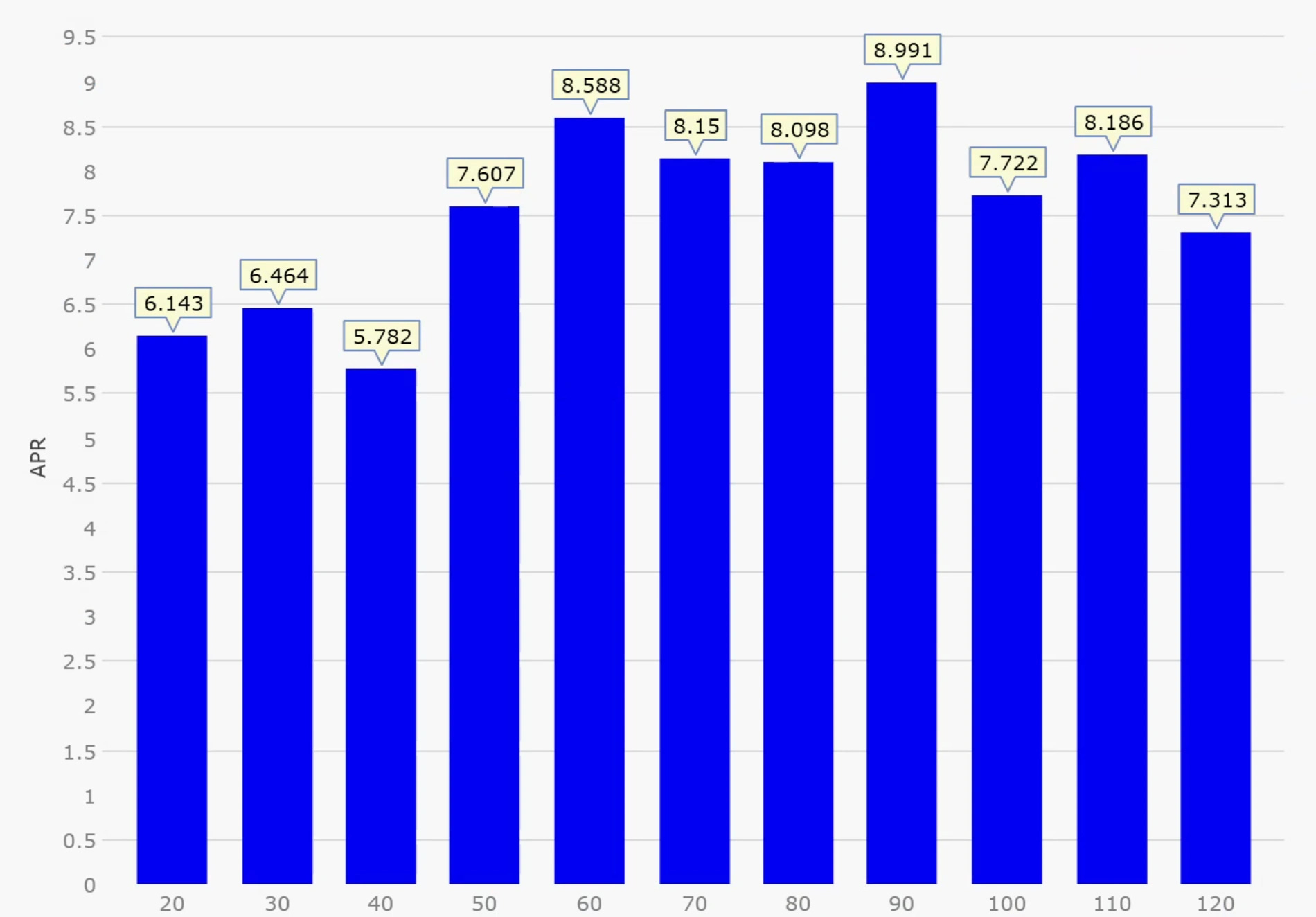

接下来我们对这个策略中目前仅有的一个参数 ROC,进行测试,我们来修改用作排序指标的 ROC 的回望天数,从20 天至 120 天以每 10 天为间隔,进行测试,结果如下:

交易数随着回望周期的增加有明显的下降趋势,平均持仓天数则有上升趋势,这在数学上非常好理解。

年化收益率随着回望周期的增加有微弱的上升趋势,最高收益率参数为 90 天,以下是年化收益率与回望周期天数形成的柱状图。

入场规则更新

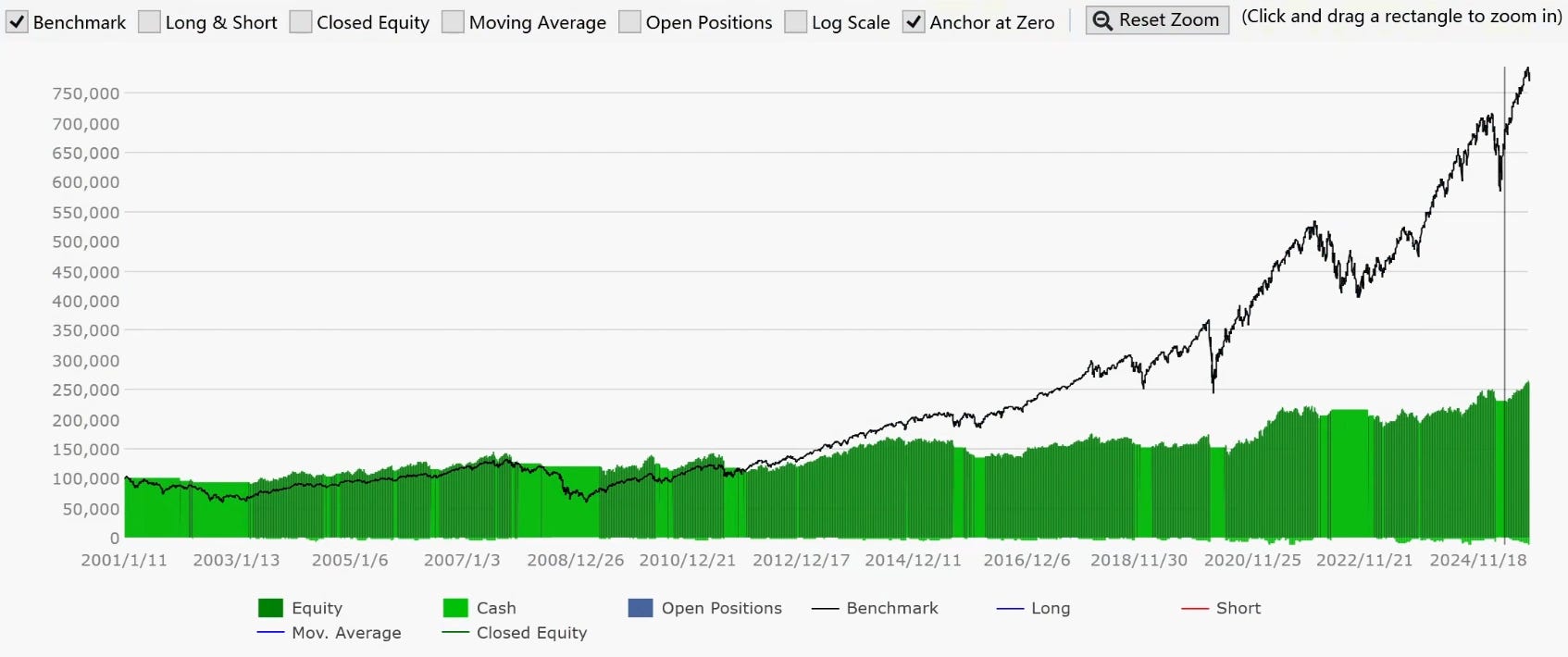

我们再做 2 个关于入场条件的测试,首先我们将入场规则中的“SPY 收盘价 高于 SMA(200)”条件去除,测试后效果无限接近买入持有 SPY,资金走势如下:

其次,我们尝试调整策略的轮动周期,原始策略是每月度进行调仓,我们来测试一下每周和每季度调仓的结果。

针对每季度调仓的规则上,我们对 ROC 的回望天数也重新进行了测试,按照收益表现从高到低排序为:

以上就是本期我们针对这个策略进行的测试,总体来说,虽然回撤幅度大幅减少,但是一方面长期收益并没有战胜买入持有 SPY,以及有近年来显著的 SPY 表现超越策略的趋势。

所以对我来说,到目前为止该策略没有太大的吸引力,也许在未来当我们有更多想法是可以回来继续改进这个策略,例如选用一个更灵敏的指标,以及对仓位分配的权重进行优化。

最后,感谢你的阅读

如果有任何问题和想法都欢迎通过留言,或者邮件回复与我们取得联系!

你也可以访问网站介绍📑,更好了解本站。

如果喜欢这篇内容,欢迎点赞、订阅、评论并分享给好友❤️;

如果不喜欢,希望你留下建议,并分享给你讨厌的人😜。