Z-Score 均值回归策略

在过去 25 年的回测中,该策略收获了 857.71% 的收益,超过了买入持有 SPY 的 668.59% 的表现,并且只使用了平均 20% 的仓位。

策略简介

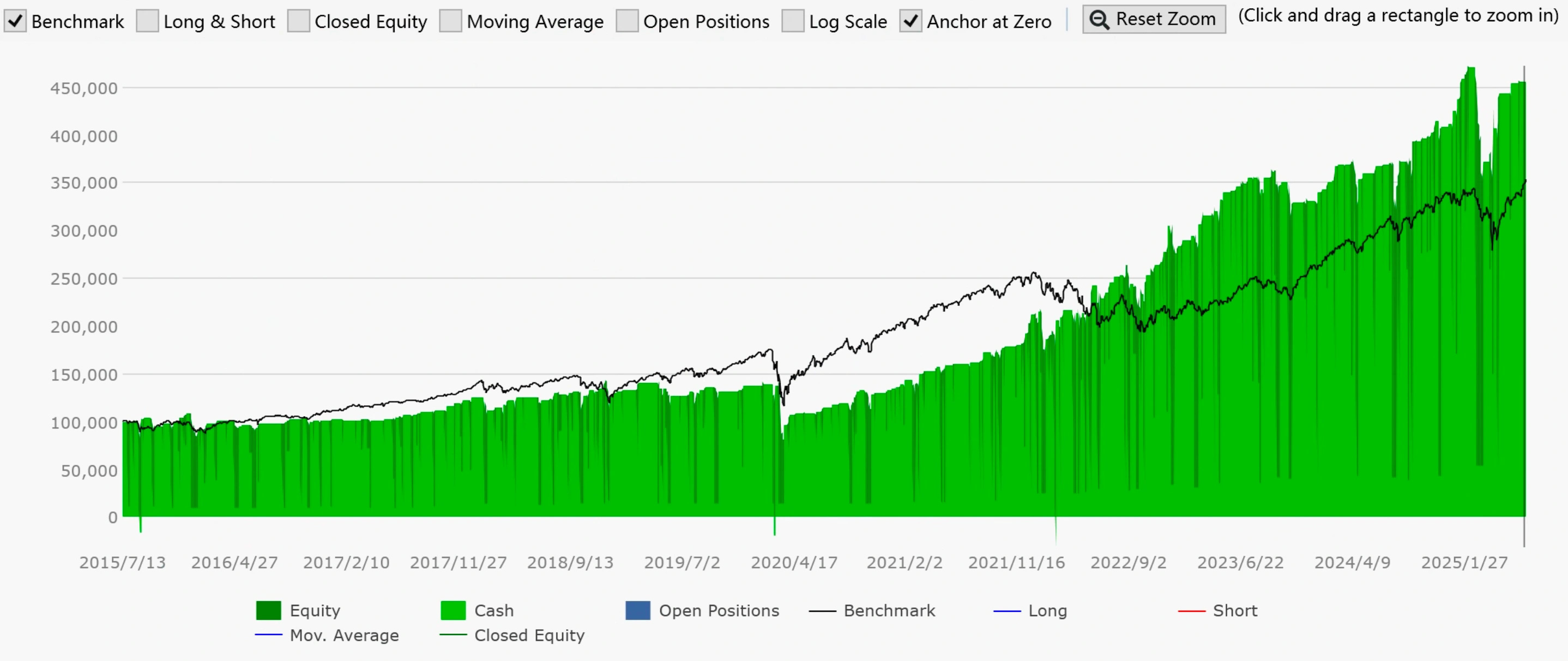

今天我们分享一个基于 Z-Score 指标构建的策略,该策略在过去 10 年的回测中,获得了 355.58% 的收益,相比较而言买入持有 SPY 的收益率为 253.43%。以下是该策略的资金走势图。

除了绩效表现外,这个策略更让人印象深刻的是他的资金利用率。整个回测周期的平均资金使用仅为 18.35%,但却获得 16.42% 年化收益率。也让该策略资金使用调整后 EAR 数值达到了惊人的 89.48%。

关于 Z-Score 指标

量化交易的“偏离度仪表盘”

在系统化交易中,Z-Score 是衡量资产价格或交易信号偏离其历史平均水平的标准化工具,核心功能是告诉我们当前情况比“正常状态”极端了多少个标准差。例如,当Z值超过±2(意味着偏离均值2个标准差),传统统计认为价格已达到异常区域——这在配对交易中常触发做空高估资产/买入低估资产的回归均值信号。

常见的使用方法

作为均值回归指标,捕捉交易机会:寻找因短期波动而过度偏离的资产

监控策略风险:策略净值波动若突然出现Z<-3,往往预示模型可能失效

Z-Score 是将复杂统计简化为直观信号的“转换器”,但通常不建议单独使用,最好配合其他工具和指标进行交叉验证。