简易 RSI 突破策略及变体

我们尝试通过 RSI 的突破来构建一个简单的交易策略,并测试相关效果。

策略简介:

我们尝试通过 RSI 的突破来构建一个简单的交易策略,并测试相关效果。关于 RSI 的介绍可参考:RSI 指标的介绍与简单测试。

RSI 指标的测试效果与应用 | 长牛笔记

RSI 全称:Relative Strength Index 相对强弱指标。是以周期统计的方法,计算出买卖双方的力量对比,判断市场超买、超卖、背离的技术指标,最常用于判断趋势顶、底的形成。

交易策略:

做多策略:

- 当 RSI(5) 向下突破 N(30) 时,进行买入。

- 当 RSI(5) 向上突破 N(50) 时,进行卖出。

做空策略:

- 当 RSI(5) 向上突破 N(70) 时,进行卖出。

- 当 RSI(5) 向上突破 N(50) 时,进行买入。

我们首先使用默认的数值,在过程中查看是否有更好的设置。

Wealth Lab 回测数据:

做多策略:

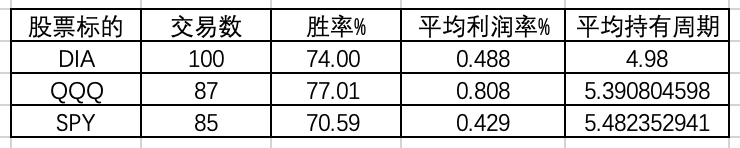

上述的回测时间区间为 10 年,2014 - 2024 年,我们可以看到:

- 策略的胜率非常高,平均利润率不高,这符合均值回归的特性。

- 从策略结果也可以看出 QQQ 的波动性明显大于另外 2 个指数。

- 10 年时间跨度总共有 270 笔交易,数量并不多。

因此,策略优化,我们会考虑2个方向:

- 提高交易频次 - 是否可以将这个策略应用到更多标的上?

- 提高交易回报 - 是否可以优化出场设置达到更好的效果?

这 2 点我们可能要放在之后的文章中进一步的研究。

做空策略:

上述的回测时间区间为 10 年,2014 - 2024 年,我们可以看到:

- 这个表现非常一般,似乎单纯用 RSI 来做空并不可行。

我们考虑直接调整 RSI 的参数试试,我们接下来将卖出条件的 RSI 门槛从 70 至 90 以 5 为跨度都回测一下,结果如下:

我们可以看到:

- 参数的调整并没有带来非常显著的优化,胜率的波动并不大。

- 将参数上升至 90 看似带来了更高一点的胜率,但策略整体还是亏损,同时还大幅减少了交易频次。

看起来用 RSI 简单的做为做空指标并不十分可行。