恐慌与贪婪指标的进一步测试

在之前的「什么是“贪婪与恐慌”指标」内容中,我们介绍了贪婪与恐慌指数:CNN Fear & Greed Index。今天我们针对这个指标的来进行一些测试。

数据回测

我们将这个从 0-100 读数的指标以 10 为 1 个区间进行切分,共分为 10 个区间,也即:

0 - 10

10 - 20

30 -40

依次类推

我们假设当数值落到对应区间后就买入 SPY 后持有 N 天,来看看有什么样的收获,而持有的天数,我们从 5 - 20 以 5 为间隔,也即总共有:5|10|15|20 共计 4 种情况。我们对过去 10 年的数据进行回测。

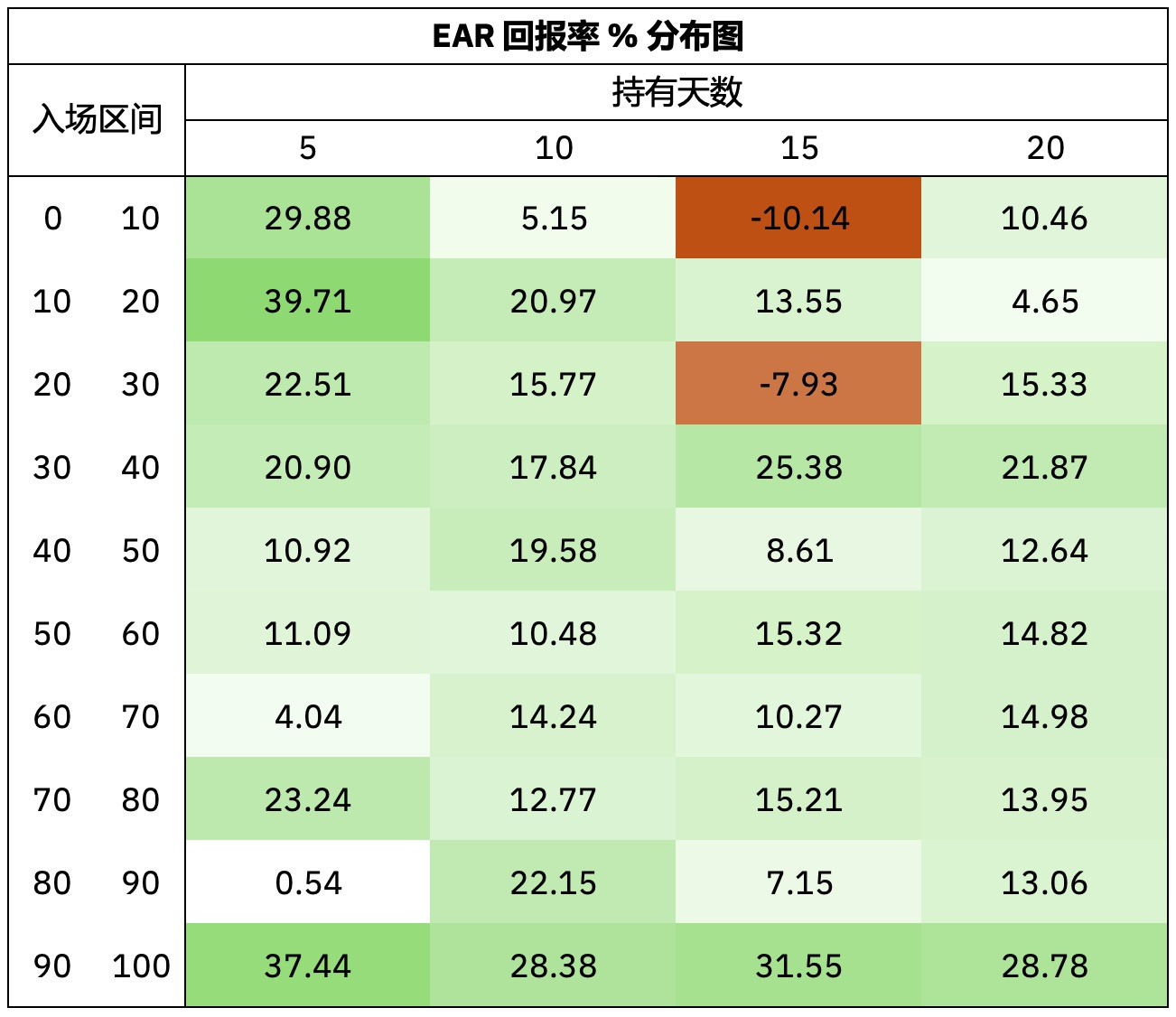

那么 2 个参数排列组合,共计有 40 种交易结果,我们来观察这些结果具体的表现,并将一些数据结果制作成矩阵图如下:

首先是 EAR 回报率的矩阵图,EAR 是 Exposure Adjusted Return,也就是考虑了仓位利用后的指标,来衡量资金使用的效率。从图中我观察到几个现象:

总体来说持有 5 天的综合表现似乎好于其他持有天数,反应了贪婪与恐慌指标的情绪属性,能够在短期带来波动,体现出了均值回归的交易属性。

当指标读数低于 20,市场陷入恐慌的时候,买入短期持有的优势是比较明显的。

比较意外的是当读数大于 90 的时候,买入持有的效果也非常不错,这说明了贪婪是会持续的,当市场陷入狂热的时候,这种狂热会一定程度的持续。

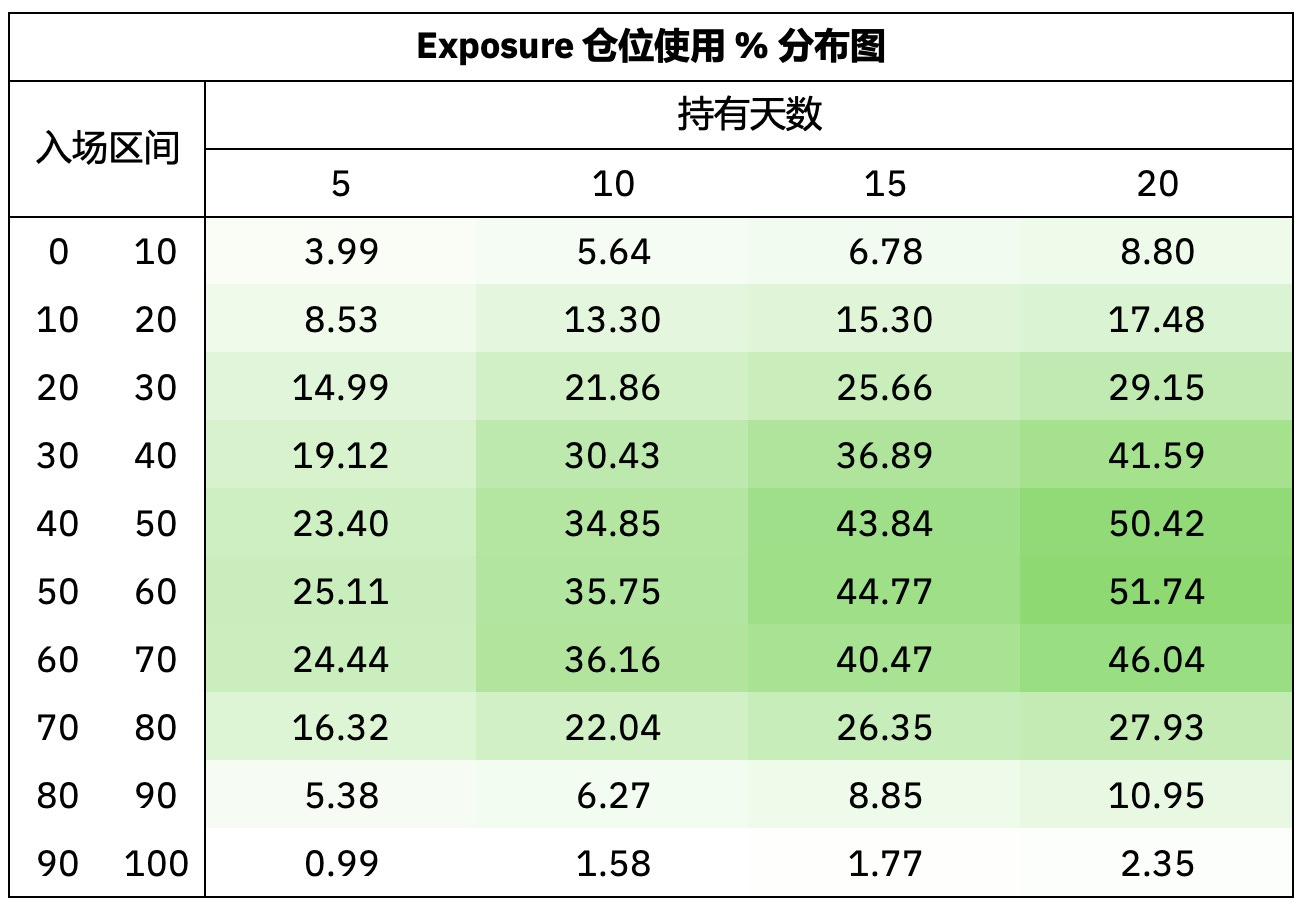

当然我们说了 EAR 是 Exposure Adjusted 的参数,我们接下来看一下每一个参数下的实际 Exposure 是多少,也就是我们在过去的 10 年中到底有多少时间参与到了市场中。

上图展现的 Exposure 是每年的平均百分比数值。举例最左上 0-10 区间入场,持有 5 天卖出的 3.99% 读数为例:

这意味着过去 10 年中平均每年只有 4% 的时间我们是持有仓位的,而每年大约 200 多个交易日,也就是每年我们只有约 10 天左右在进行交易,那么基于这个交易每一次的周期是 5 天,也就意味着平均每年有 2 笔交易。

图中可以体现出,真正的市场处于极度贪婪的时间,远远少于处于极度恐慌的时间。

接下来我们看一下交易这个策略实际可能获得的平均年化回报率。