高动能股票趋势做多策略

策略认为在上升趋势中购买高动能股票,通过设置跟踪止损以捕捉利润,具有一定的优势。

策略简介:

「Long Trend High Momentum」这个策略出自 Laurens Bensdorp 所撰写的 《Automated Stock Trading Systems》 一书。策略认为在上升趋势中购买高动能股票,通过设置跟踪止损以捕捉利润,具有一定的优势。

交易策略:

股票池:

在纽约证券交易所、纳斯达克和AMEX上市的所有股票。

股票筛选及入场条件:

过去 20 天,平均每日交易额超过 5000 万美元。

股价大于 5 美元。

SPY 收盘价高于 SMA(100).

股票的 SMA(25) 大于 SMA(50).

如果筛选结果超出需要的头寸数量。则根据过去 200 个交易日的涨幅进行排名。

入场&出场:

第二天开盘市价下单。

硬止损为买入价价格下方 5 倍的 ATR(20)

跟踪止损为 25%

头寸大小:

单笔 2% 风险且最高为 10% 仓位,最多 10 个头寸。

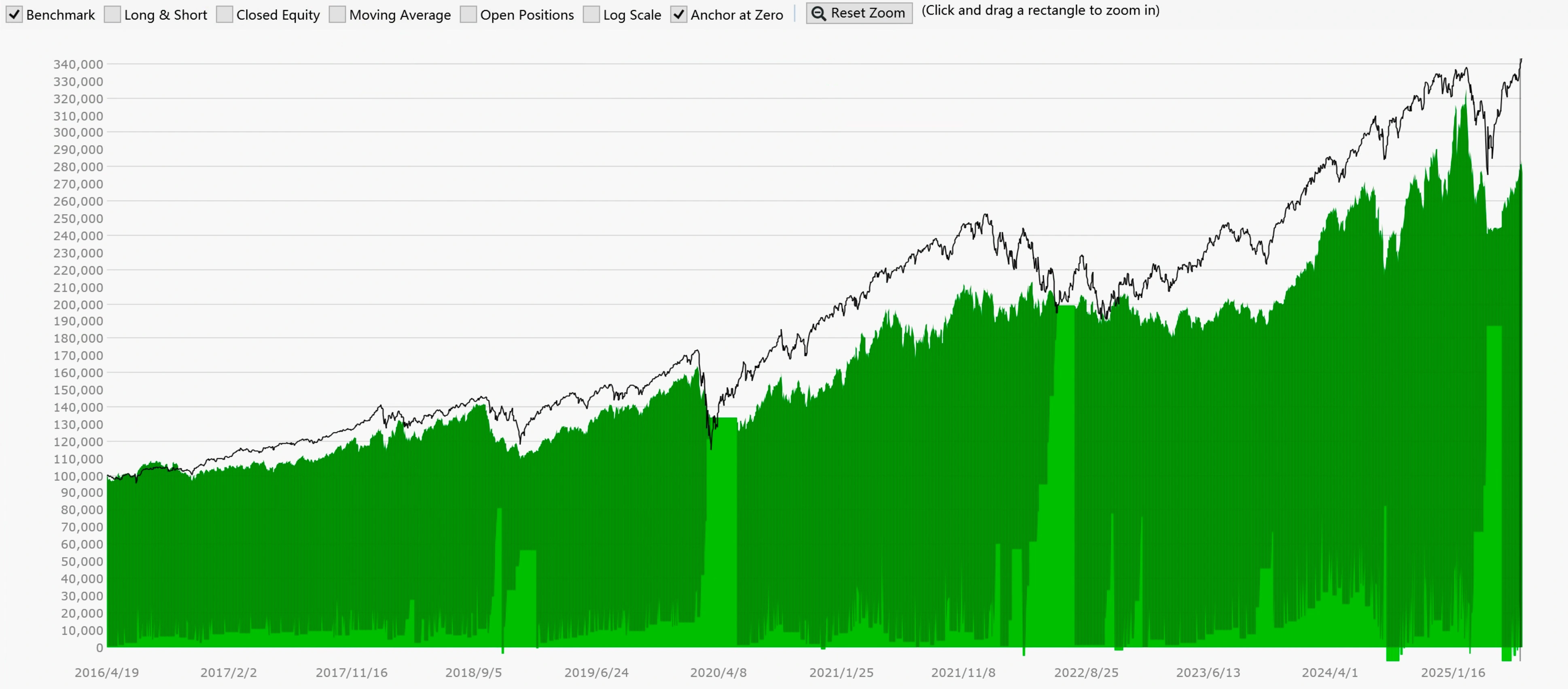

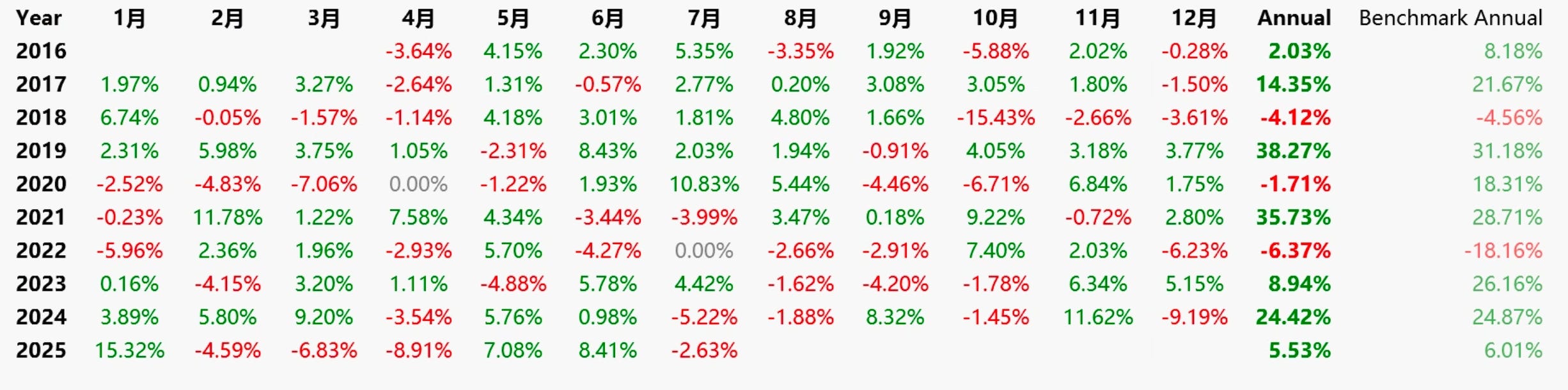

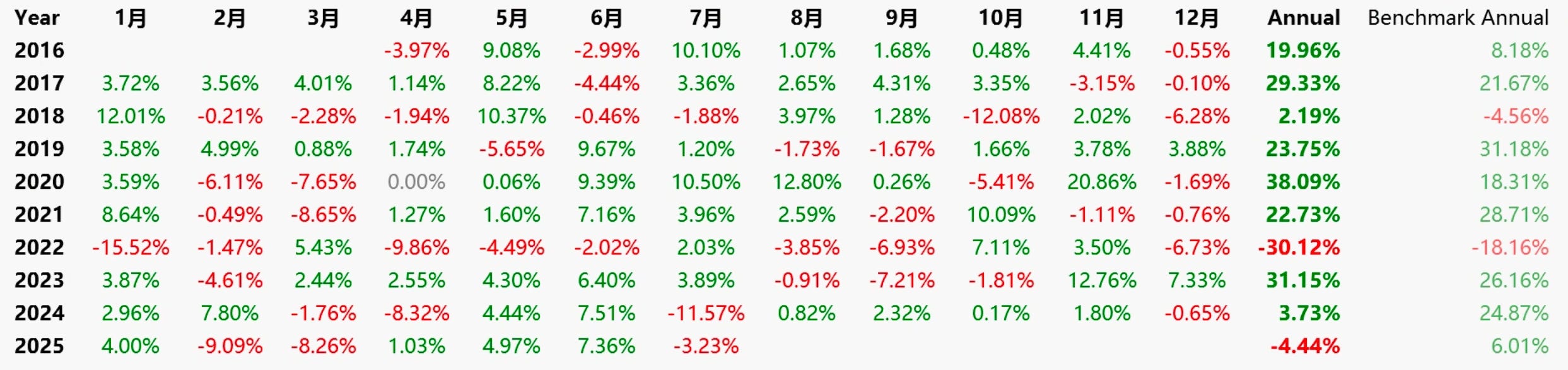

回测数据:

S&P 500结果:

由于数据库问题,我们首先在标普 500 成分股中测试,回测周期为过往 10 年,结果如下:

我们可以看到这个策略最后的表现和直接买入持有 SPY 非常近似,略低一些,但是平均仓位的使用下降了一些,同时回撤减少了四分之一左右,从这个点上来说该策略也具有一定的优势。

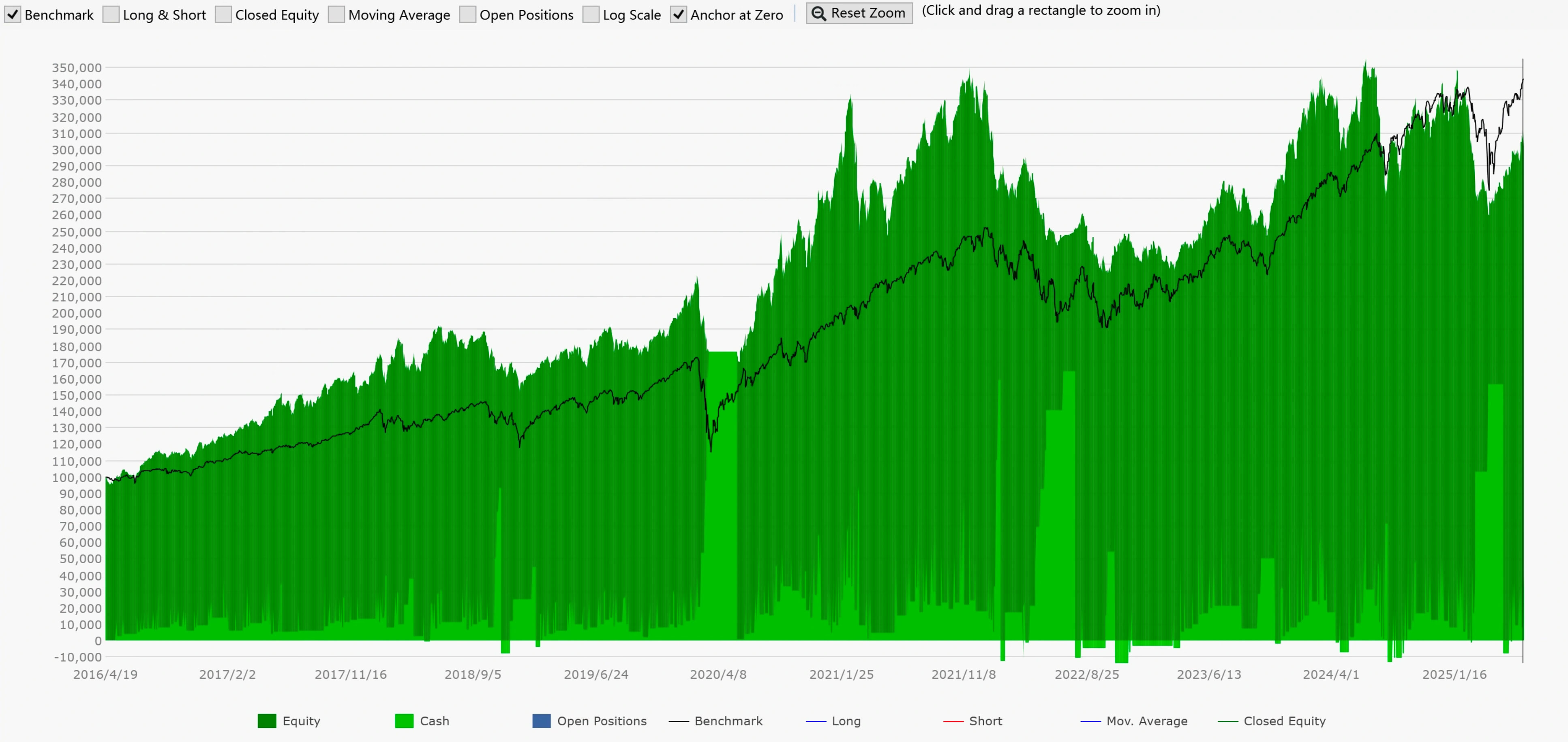

NASDAQ 100 测试结果:

原策略基于所有股票,有许多小市值股票,可能波动性更大,也许这是一个要素,所以我们将这个策略应用到 Nasdaq 成分股上试一下,同样测试过去 10 年的数据:

在 Nasdaq 100 成分股的表现比在标普 500 成分股上的表现略好,但实际表现从年化收益和最大回撤比例来说,已经非常接近直接买入持有 SPY,并没有看出该策略有什么特别的优势。

罗素 2000 成分股测试结果:

最后我们将策略在罗素 2000 成分股上进行测试,这可能是最接近策略原始设定「在纽约证券交易所、纳斯达克和AMEX上市的所有股票。」的数据集,看看表现会是怎样:

这个结果可以说是意想不到的差,我们就不过多展开了。

策略的优化:

接下来看看是否能通过参数的优化获得更好的效果。我的第一个猜想是:

现在上升趋势的周期越来越短,因此用过去 200 日涨幅排序筛选出来的股票可能滞后了,因此尝试缩短排序时间周期看是否能有更好效果。

因此针对策略中“根据过去 200 个交易日的涨幅进行排名。”我以 20 为跨度,从 20 天周期到 200 天周期都进行测试。

以上是不同参数设置下的结果,很遗憾没有看到趋势性变化,更像随机波动,无法通过这个参数进行优化。而且 2 组测试中,参数设置 200 对应的结果 都非常接近最佳表现了,因此策略作者估计也做过相应测试,并选出了性能最好的参数设置。

接下来我们试一下 SPY 均线设置的影响,规则中用 SPY 价格高于 SMA(100) 来定义上升趋势。

因此针对策略中“SPY 收盘价高于 SMA(100)”我们同样以 20 为跨度,从 20 天周期到 200 天周期都进行测试。

这一轮测试的结果和上个参数类似,策略的初始值已经带来了近乎最好的结果。

最后,我们测试猜想三,通过 MAE 来粗暴的切出长尾风险。我们通过查看每一笔交易的 MAE 数据后,在策略上增加了一个条件:亏损达到 20% 时出场。

添加该条件后策略表现如下:

应用于 S&P 500 成分股时:10 年总收益从 176.31% 提升到 195.11%

应用于 NASDAQ 100 成分股时:10 年总收益从 202.08% 下降到 96.3%。

以上是我们针对这个策略的介绍和测试,总体来说我觉得这个策略的表现本身没有太过惊艳的地方,而且策略作者很可能也可以选择了性能最好的参数。但这在系统化交易中不一定是最好的举动。

最后,感谢你的阅读

如果有任何问题和想法都欢迎通过留言,或者邮件回复与我们取得联系!

你也可以访问网站介绍📑,更好了解本站。

如果喜欢这篇内容,欢迎点赞、订阅、评论并分享给好友❤️;

如果不喜欢,希望你留下建议,并分享给你讨厌的人😜。